BNP Paribas est une banque qui innove. Après avoir lancé Hello Bank, elle s’est lancé dans le premier compte sans banque, le compte Nickel. Il propose une offre accessible à tous, sans conditions de revenus particuliers et disponible dès l’âge de 12 ans. Nous vous partageons donc aujourd’hui notre avis sur le compte Nickel, son fonctionnement, ses tarifs et les retours d’expérience clients.

Notre avis en bref du compte Nickel

Notre avis sur le compte Nickel est positif, l’offre est plutôt avantageuse pour les interdits bancaires et sa disponibilité dès l’âge de 12 ans permet de le rendre accessible à un très grand nombre de personnes.

De plus, nous apprécions l’autorisation systématique pour empêcher les découverts et d’éviter les frais d’incidents de paiement très élevés. Cependant, nous déplorons l’absence de chéquier ou la possibilité d’encaisser des chèques. Un bémol non négligeable qui pourrait freiner un bon nombre de consommateurs.

Présentation du compte Nickel

Le compte Nickel est en quelque sorte une banque simplifiée accessible depuis les bureaux de tabac (5500 buralistes partenaires) ou directement en ligne. Il a vu le jour en 2014 par la banque traditionnelle BNP Paribas connue aussi pour avoir lancé Hello Bank, la banque en ligne. Retrouvez notre avis de Hello Bank.

Le succès du compte Nickel a été quasi immédiat et recense aujourd’hui pas moins de 2 millions de clients. Mais ce n’est pas simplement une carte bancaire prépayé des buralistes. En effet, pour 20€ par mois, le compte Nickel vous donne accès à un compte courant, un RIB ainsi que d’une carte MasterCard. Sa simplicité et sa facilité d’utilisation lui confère donc une place de choix en tant qu’alternative aux comptes bancaires traditionnels, moins chère, plus accessible avec des services basiques. Le compte Nickel est donc considéré comme l’une des meilleures néobanques.

A qui s’adresse le compte Nickel ?

Les premières personnes qui seront intéressées par l’ouverture d’un compte Nickel sont bien sûr les français n’ayant pas de revenus suffisants pour ouvrir un compte classique. On considère ainsi le compte Nickel comme une banque en ligne sans condition de revenu. C’est également une alternative toute trouvée aux interdits bancaires.

Néanmoins, le compte Nickel s’adresse aussi aux personnes cherchant à ouvrir un compte commun à moindre frais, comme les colocataires ou les jeunes couples qui y verront une démarche beaucoup moins contraignante qu’un compte joint classique. Il peut également servir de compte sécurisé et dédié uniquement à un poste de dépense, comme vos vacances à l’étranger, vos sorties ou vos achats sur Internet.

Comment fonctionnement le compte Nickel ?

Son fonctionnement se distingue surtout par sa facilité d’utilisation : c’est tout simplement un compte pour payé et être payé à l’international. Il fonctionne finalement comme n’importe quel compte courant classique mais de manière simplifiée.

Lorsque vous ouvrez un compte Nickel, vous aurez la possibilité de :

- Payer à l’international

- Être payé et être débité

- Faire des virements

- Retirer de l’argent dans un distributeur automatique ou chez un buraliste partenaire

- Déposer des espèces chez un buraliste partenaire

- Alimenter votre compte par carte bancaire ou par virement

- Payer en plusieurs fois

- Gérer votre compte via l’application mobile Nickel

- Obtenir des assurances et une assistance selon l’offre Nickel choisie

- Parrainer un proche selon l’offre Nickel choisie.

Cependant, plusieurs contraintes viennent caractériser le fonctionnement du compte Nickel. En effet, vous ne pourrez pas faire de crédit, posséder un chéquier, souscrire à un produit bancaire ou être autorisé de découvert. Des aspects finalement importants à prendre à compte si jamais vous envisagez d’ouvrir un compte Nickel mais que ces services sont pour vous indispensables.

Les offres du compte Nickel

Nickel propose actuellement deux offres de comptes et cartes bancaires :

- Nickel à 20€ par an

- Nickel Chrome à 50€ par an

Niveau 2 : 500€ Niveau 3 : 800€ | Niveau 2 : 500€ Niveau 3 : 800€ |

|

Niveau 2 : 3000€ Niveau 3 : 5000€ | Niveau 2 : 3000€ Niveau 3 : 5000€ |

|

Les deux offres Nickel permettent toutes les deux de payer partout dans le monde avec une autorisation systématique. On notera quand même qu’il est tout de même par autorisé d’être à découvert.

Les services d’assurance et d’assistances

SI vous optez pour l’offre Nickel Chrome, vous aurez la possibilité de bénéficier d’assurances et d’assistance MasterCard.

- Assistances/assurances voyages

- Assurance vol de moyens de paiement et achats sur Internet

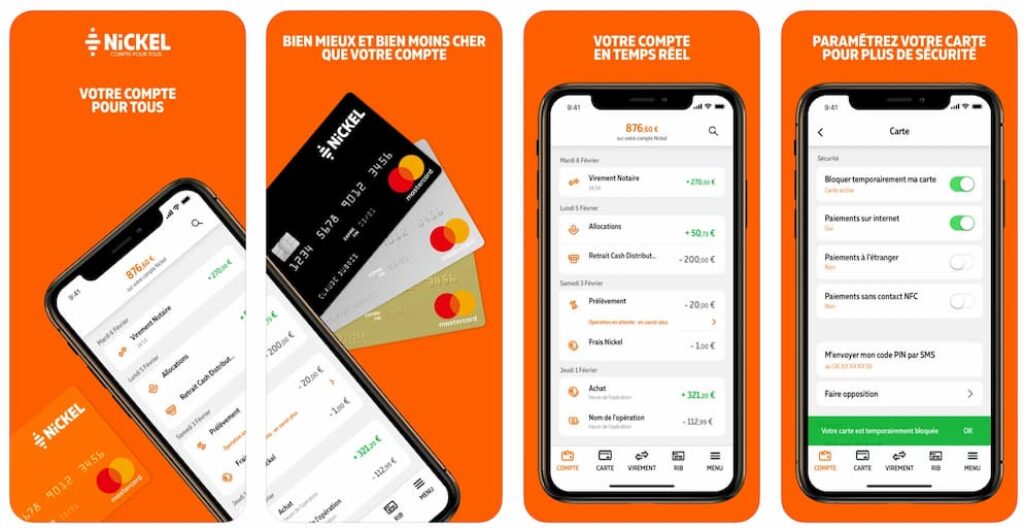

L’application mobile de Nickel

L’application mobile du compte Nickel est un atout majeur et est fondamental dans le bon fonctionnement de la gestion du compte en ligne. Nickel mise sur deux aspects : la gestion quotidienne du compte et la question de la sécurité du compte.

Voici les fonctionnalités de l’application Nickel :

- Catégorisation des dépenses.

- Réalisation d’opération bancaires classiques : virement, prélèvement, alimentation du compte etc.

- Gestion des plafonds de paiements et retraits.

- Notifications par SMS et mail : solde insuffisant, atteinte de plafond, code pin faux, paiement étranger etc.

- Blocage temporaire de la carte : en cas de perte ou de vol.

- Blocage des opérations à l’étranger ou sur Internet : renforcer la sécurité liée à l(utilisation de la carte bancaire Nickel.

- Envoi du code PIN par SMS.

- Mise en opposition : en cas de perte ou de vol

C’est finalement le centre de pilotage du compte Nickel et de la carte bancaire MasterCard. Les notes des stores de l’application mobile sont d’ailleurs assez positifs.

- App Store : 3/5 pour 2 000 avis

- Google Play : 3,5/5 pour 13 000 avis

Malgré les remarques négatives concernant les bugs informatiques liés à l’authentification lors de l’enregistrement sur l’application, l’équipe du service client est très réactive et fait en sorte de résoudre les problèmes les plus rapidement possibles.

Comment contacter le service client Nickel ?

Même si vous pourrez contacter le service client par mail, téléphone ou directement via les réseaux sociaux, les équipes du service client ne sont pas suffisantes pour répondre à toutes les sollicitations de leurs nombreux nouveaux clients. Vous pourrez donc attendre plusieurs jours, voir semaine avant de recevoir une réponse. Et certains problèmes techniques peuvent même engendrer des découverts, qui devraient normalement être interdits.

Vous pourrez néanmoins accéder aux informations de base permettant de gérer votre compte via votre espace client sur Internet. Il vous renseignera sur votre solde actuel, l’état de vos opérations (retraits, virements et prélèvements), les bornes d’accès près de votre emplacement, etc.

Les tarifs du compte Nickel

Comment ouvrir un compte ?

Le premier avantage du Compte Nickel est qu’il est très facile à ouvrir : vous pouvez l’ouvrir en ligne ou dans un bureau de tabac partenaire via la borne Nickel.

Si vous souhaitez le faire en ligne, il suffira de faire votre souscription sur Internet et d’aller ensuite chercher votre carte et votre RIB dans un point de vente.

Si vous préférez le faire dans un buraliste partenaire, il faudra acheter un coffret Nickel contenant une MasterCard. Depuis la borne Nickel, quelques étapes seront suffisantes pour procéder à l’ouverture de votre compte :

- Numériser vos justificatifs d’identité.

- Vérifier et valider les informations liées à votre identité.

- Signer votre contrat avec Nickel.

- Le buraliste vous donnera ensuite votre justificatif d’ouverture de compte Nickel ainsi que votre RIB et les identifiants de votre espace client.

- Vous recevrez un SMS avec le code secret de votre carte bancaire MasterCard

- Enfin, il faudra effectuer votre premier versement sur votre compte Nickel par virement bancaire ou via votre buraliste.

Compte Nickel : notre avis celui des utilisateurs

Les avis clients du compte Nickel

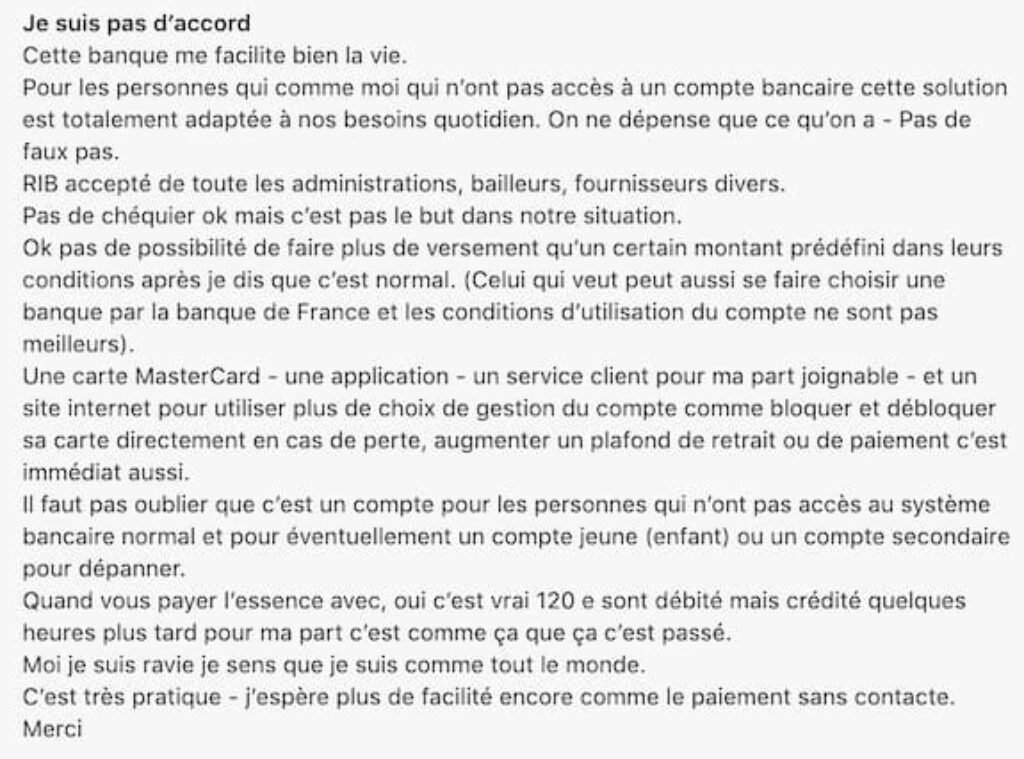

Les avis disponibles sur Internet sont globalement positifs et viennent conforter notre avis déjà très positif pour le compte Nickel.

Ce premier témoignage est très positif et confirme le point fort du compte Nickel qui est l’accessibilité. En effet, celui-ci s’adapte facilement aux besoins de chacun sans conditions particulières. Ce type de compte est idéal pour les personnes ayant des problèmes financiers, ici le découvert n’est pas autorisé donc il n’y a aucun risque de dépenser plus que ce que l’on a.

Ce deuxième témoignage est aussi très positif. Il mentionne combien l’ouverture et la gestion du compte Nickel est simple et sans prise de tête. Il affirme aussi la gestion facile de son budget qui lui permet de faire des opérations bancaires classiques et nécessaires dans la vie de tous les jours.

Les avantages et inconvénients du compte Nickel

Avant de vous partager notre avis final sur le compte Nickel, voici un bilan des points forts et points faibles du compte et de la carte bancaire MasterCard.

Notre avis final sur le compte Nickel

Notre avis sur le compte Nickel est globalement positifs. Il présente de nombreux avantages, en partie ceux que l’on pourrait attendre d’une banque en ligne, notamment en termes d’accessibilité et de flexibilité.

Vous pourrez réaliser vos opérations via Internet et suivre en temps réel l’activité de votre compte (en programmant notamment des alertes mails et SMS). Cependant, les limitations d’un compte Nickel sont aussi très importantes. C’est pourquoi, selon vos besoins et votre profil client, cette alternative semble donc plus viable pour un compte secondaire dédié à un certain poste de dépense, et non comme compte principal.

Cependant, on reste sensibles aux nombreux avantages que permet le compte Nickel, en particulier l’assurance de ne jamais être à découvert (en théorie) et donc de ne pas reverser d’agios. C’est aussi un bon moyen de réapprendre à se montrer économe avec son argent, ou réintégrer au système financier les exclus et les personnes les plus fragiles.

Bonjour,

Mon compte Nickel a été piraté le 10/10/2018 et il arrivait à échéance le 21/10. Aussi suite, à cette très mauvaise expérience, j’ai souhaité cloturer ce compte. Ce que j’ai fait avant la date d’échéance , bien que n’ayant pas encore eu à ce moment là le remboursement du montant escroqué. Je leur ai fourni le rib d’un autre compte bancaire pour qu’il le faire puisse sur cet autre compte.

Il me faudra attendre plus d’un mois et après de multiples relances pour être remboursée mais .. sur mon compte Nickel et bien sur, ils ont prélevé les 20 € de cotisation. Pour moi, c’est purement et simplement du vol.

Il y a t-il une possibilité de récupérer ces 20€. Cdlt

Banque de m**** ,

Mon ami ç est fait pirater sa paye entière soit 1300€ , à vu les flics mes pour ces gros c****** de chez nickel il manque un papier alors que les gendarmes soutiennent que non, donc en plus d’être des voleurs ils traitent les gendarmes de menteur !!!! Bravo

ATTANTION ! Grosse arnaque ! Ils envoie meme pas la lettre de confirmation! Si on demande pourquoi on recevons pas la lettre,pas de réponse. Si tu veux confirmer le cont il fo justificatif, donc comme pour une vrai banque.Donc ils vous bouffe 20 euro et apres ils vous bloque le cont.Si tu a mit des l’argent c est encore de la merde.JE RECOMAND PAS.Mnt je comprend pk y a plain qui se plains!

Un mélange d’incompétence et de mépris…

J’ai voulu ouvrir un compte Nickel. La buraliste ok. Je lui donne les 20 euros. Je demande à ma banque de virer de l’argent sur mon compte Nickel puisque la buraliste m’avait donné un rib. Je pars en vacances le lendemain et deux jours après je reçois un mail… votre compte a été cloturé… sans aucune autre précision. Je téléphone… on me rit au nez en me disant que ma carte d’identité n’était pas valide car périmée d’un an. Je leur dis et écris que c’est faux puisque les cartes d’identité délivrées entre 2004 et 2013 ont des dates limites fausses car elles ne tiennent pas compte des 15 ans de validité. Je leur fournis le lien vers le ministère de l’intérieur. Et là je reçois un mail laconique plusieurs heures après me disant “Votre compte à été clôturé suite à une ouverture de compte qui n’était pas conforme.Vous ne pouvez pas contester cette décision.”

Je crois que la deuxième phrase est assez emblématique du mépris et de la suffisance de cette entreprise. résultat : j’ai perdu 20 euros….

Donc si vous ne voulez pas d’emmerdement… allez voir ailleurs !

Attention, service client parfaitement incompétent. Impossible de joindre un interlocuteur sans devoir attendre au moins 20 minutes sur un serveur vocal. Blocage sans aucune raison de l’accès au compte client. L’horreur des services en ligne car les process de gestion et les sites online sont totalement défaillants. Quel dommage.

vouloir faire des Economies de bout de chandelles avec des sociétés pas très nettes, cela amène des soucis assez rapidement, je suis pour les banques en lignes mais il faut savoir choisir, en effet la banque traditionnelle verra rapidement de très gros problèmes, voir un désistement des clients, c’est trop cher, c’est si j’osais dire du vol de l’arnaque, mais malheureusement se seront encore les banques qui géreront encore notre argent, nos économies

Mais comment faire afin de rencontrer une banque honnête ? Je ne pense pas que cela existe, voir existera.

Bonjour la grosse blague 1 ans après il m’annonce que je suis à découvert à 100 € je les ai contacter par téléphone et la surprise elle m’annonce qu’elle est comment moi elle ne sait pas d’où vient cette découvert de 100 €vous imaginez vous pouvez vous retrouver à plusieurs milliers d’euros a découvert avec les années qui passent et la grosse blague il y aurait une procédure ouverte contre moi si je paye pas bonjour compte nickel