De plus en plus de français se tournent vers le rachat de crédit, une notion qui recouvre a possibilité de faire racheter une créance par un nouvel organisme financier en cas de difficultés financières, ou dans un but précis (comme à la suite d’une naissance, pour financer un déménagement ou les études supérieures d’un enfant). Contrairement à ce que l’on pourrait penser, le rachat de crédit ne touche donc pas uniquement les familles et particuliers dans une situation de surendettement (même s’il s’agit d’une solution intéressante dans ce cas de figure).

Si vous souhaitez vous tourner vers le possible rachat d’un ou de plusieurs crédits, nous vous expliquons dans cet article comment il est octroyé, ses avantages, et les éléments à savoir avant de vous lancer dans les démarches nécessaires.

Sommaire

Qu’est-ce qu’un rachat de crédit ?

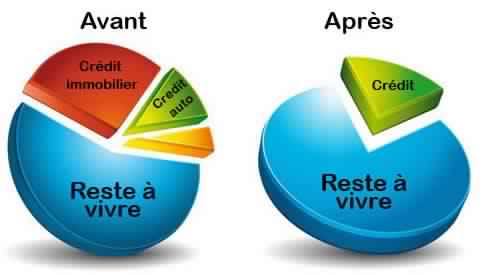

Pour vous aider à comprendre ce qu’est un rachat de crédit, prenons l’exemple de Mr X, devant rembourser 3 crédits distincts (sur 2, 3 et 4 années). Suite à une difficulté financière imprévue (la perte de son emploi), il lui est devenu impossible de rembourser ses mensualités et il décide donc de se tourner vers sa banque afin de négocier le rachat de ses crédits. Cette solution lui permettra en effet de ne plus rembourser 3 mais une seule créance, à un montant largement inférieur que la somme des mensualités prévues par ses 3 précédents crédits (en échange d’une durée d’emprunt de 20 ans, et non plus de 4.

Typiquement, le rachat de crédit permet donc d’avoir à rembourser qu’un crédit unique, avec des mensualités plus faibles, dans le but de tenir son engagement en cas de difficultés financières ou personnelles. La contrepartie de nouvel accord passé avec votre créancier sera une durée d’endettement plus longue, et donc un coût total de votre emprunt plus important. Attention donc de ne pas vous laisser appaté par les promesses de diminution de vos mensualités, qui cachent uniquement un engagement plus long, et donc plus couteux.

Les différents types de rachat de crédit

Soyez également attentif car il existe différentes modalités de rachat de crédit, selon l’organisme vers lequel vous allez vous tourner. Certains vous proposeront uniquement de renégocier votre ou vos crédits (s’il s’agit de prêt immobilier) ou de restructurer vos crédits à la consommation.

D’autres sont spécialisés dans le regroupement de vos emprunts en cours, mais aussi de vos impayés et éventuels découverts.

Pour découvrir les meilleures solutions de rachat de crédit, rendez-vous sur : Solutis.fr

Quels sont les avantages du rachat de crédit ?

De plus en plus de personnes s’intéressent au rachat de crédit, pour les nombreux avantages qu’il comporte, notamment :

- la possibilité de regrouper ses dettes auprès d’un seul organisme (on parle alors de restructuration). Résultat : vous n’vez qu’un taux unique qui vous permet de gérer votre budget avec beaucoup plus de souplesse ;

- diminuer son taux d’endettement ;

- alléger ses mensualités ;

- éviter le surendettement : le rachat de crédits peut éviter la procédure de surendettement auprès de la Banque de France, et vous donner la latitude nécessaire pour retrouver une situation financière plus stable ;

- réduire vos frais d’assurance, puisqu’un seul crédit ne nécessitera plus qu’un seul contrat d’assurance ;

- réduire le poids financier de vos crédits : un cas de figure plus rare, mais néanmoins existant puisque vous pouvez utiliser le rachat de crédit pour réduire votre durée de remboursement et augmenter vos mensualités, diminuant le cout total de vos créances.

Comment se négocie un rachat de crédit ?

Le rachat de votre crédit va se dérouler sur 5 étapes distinctes.

Le dépôt de votre demande

Vous allez commencer par approcher votre banque ou un courtier en lui fournissant toutes les informations sur vos crédits en cours (passifs) et vos sources de revenus et biens (actifs). Attention car toutes les banques ne proposent pas le rachat de crédit. Votre conseiller peut néanmoins vous diriger vers une filiale spécialisée. Dans le cas contraire, approchez un courtier (le plus souvent sur Internet).

L’analyse

Le conseiller chargé de votre dossier va ensuite analyser sa faisabilité, en tenant compte de votre taux d’endettement avant et après le rachat de votre crédit. Si l’opération est rentable pour lui, il passera à l’étape suivante. Dans le cas contraire, vous serez notifié du refus du créancier et devrez attendre 6 mois avant de déposer une nouvelle demande (en attendant que votre situation financière se stabilise).

Le montage

Si le rachat de votre crédit est rentable pour votre créancier, il doit maintenant chiffrer le montant total de votre nouvelle créance. Il vous demandera généralement plusieurs justificatifs afin de l’aider à apprécier au mieux votre situation financière : notamment des justificatifs d’identité, de domicile, revenus, de dettes, mais aussi le relevé de vos comptes bancaires et les documents concernant vos crédits en cours.

Cela lui permettra de s’assurer de votre solvabilité et de simuler différents taux d’intérêt et période d’endettement afin de trouver le nouveau crédit le moins cher, selon vos capacités de remboursement.

L’acceptation

Votre courtier vous fera ensuite parvenir une ou plusieurs offres fermes de rachat (selon que vous ayez déposé plusieurs demandes auprès de différents établissements). Choisissez celle qui répondra le mieux à vos besoins (la moins chère dans sa totalité, et non pas nécessairement le taux d’intérêt le plus bas). Vous aurez 14 jours pour y réfléchir.

Le déblocage des fonds

Une fois que vous aurez accepté l’offre, la banque détenant votre nouveau crédit remboursera toutes vos créances, et peut même vous verser un nouveau crédit de trésorerie (si cela était prévu dans votre contrat).

Du dépôt de votre demande au déblocage des fonds, le rachat de votre crédit prendra au minimum 30 jours.

Ma banque CIC rachète le crédit immobilier que j’ai depuis 10 ans auprès du Crédit Foncier. Tous les documents ont été signés; Les fonds sont prêts mais ma banque me demande de prendre contact avec le CF car elle n’arrive pas à obtenir leur RIB elle même afin de lui verser les fonds de rachat. Je commence à douter des compétences de CIC en matière de rachat de crédit. Je ne dispose évidemment pas de ce RIB et ne sais comment l’obtenir. Cette démarche m’incombe-t-elle? Si j’arrive à joindre le CF et lui explique que dans le cadre du rachat de mon crédit par le nouvel organisme créditeur (ma banque CIC) j’ai besoin de leur RIB pour le transmettre à CIC, tout me porte à croire qu’ils vont s’y opposer, faire traîner … Je ne sais que faire et comment m’y prendre. Que me conseillez-vous?